Vous avez demandé à votre comptable ou à un spécialiste en transmission d’entreprise une valorisation de votre société car vous envisagez de la vendre. Comment savoir si cette valorisation est correcte ?

La question vous parait sans doute absurde. Vous avez payé une somme non négligeable à quelqu’un qui se présente comme un expert. Il vous a remis un rapport de plusieurs pages. Ça doit être correct ! Malheureusement, nous rencontrons régulièrement des dirigeant·e·s d’entreprises qui ne comprennent pas pourquoi ils ne reçoivent que des offres à la moitié du prix déterminé par un expert. Cela fait quelques années qu’ils essaient de céder leur entreprise et tous les candidats fuient quand le prix demandé est annoncé. Quand nous parcourons l’étude de valorisation de l’entreprise, nous comprenons pourquoi…

Alors, comment être sûr que l’étude de valorisation que vous avez payée est correcte ? Difficile pour vous d’en juger car vous ne comprenez pas grand-chose à l’étude de valorisation que vous avez reçue. Quand vous demandez à un plombier de réparer une fuite, vous voyez bien si de l’eau coule encore après. Quand votre garagiste répare votre voiture en panne, vous pouvez facilement constater si elle roule de nouveau ou pas. Mais une erreur méthodologique grossière dans une étude de valorisation d’entreprise, comment pourriez-vous la repérer ?

Nous venons à votre secours ! Même sans être expert en valorisation d’entreprise, il y a des points que vous pouvez vérifier facilement dans une étude. Voici ci-dessous les erreurs les plus fréquentes que nous rencontrons. Elles doivent attirer votre attention : votre expert vous a peut-être raconté n’importe quoi.

1. Utiliser des méthodes obsolètes

Rente abrégée du goodwill, Gordon-Shapiro, méthode des anglo-saxons, … Le dernier candidat-acquéreur à avoir utilisé une de ces méthodes a été aperçu dans les Alpes en 1998. Il n’existe aujourd’hui plus d’analyste bancaire les utilisant à l’état sauvage.

Pourquoi avez-vous demandé une étude de valorisation de votre entreprise ? Parce que vous souhaitez connaître le prix que vous pouvez espérer d’un candidat-acquéreur. Ce prix doit également être finançable. Le repreneur de votre entreprise aura besoin d’un crédit bancaire. Ce sont ces deux personnes (candidat-repreneur et banquier) qui doivent trouver la valorisation réaliste. Ce n’est pas l’avis d’un expert qui compte mais l’avis du marché : c’est toujours lui qui a raison.

Pour savoir quelles méthodes votre expert devrait utiliser pour valoriser votre entreprise, la question à se poser est donc la suivante. « Quelles sont les méthodes utilisées par les acquéreurs et les banques pour valoriser une entreprise ? »

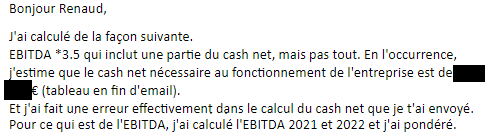

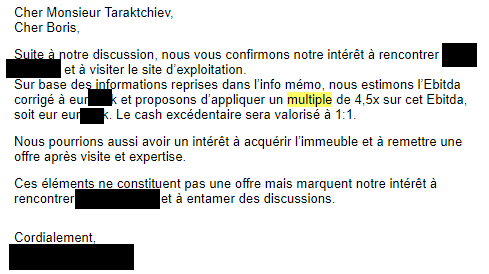

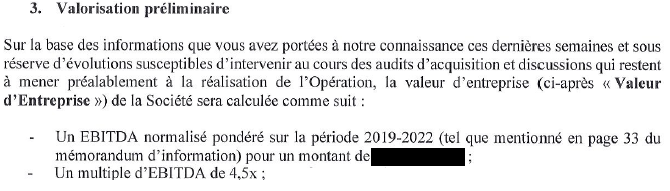

Regardons parmi les nombreuses offres que nous recevons pour les entreprises que nous accompagnons. Quelles méthodes utilisent les candidats-acquéreurs pour déterminer le prix qu’ils offrent ?

(Cliquez sur les images pour agrandir.)

Ces offres proviennent d’un éventail très large de candidats-acquéreurs : repreneur individuel, acquéreur stratégique, fonds d’investissement. Ils utilisent tous la méthode du multiple d’EBITDA. Spontanément. Ce n’est pas nous qui leur avons suggéré.

La référence aujourd’hui : le multiple d’EBITDA

Regardons le rapport annuel réalisé par Wallonie Entreprendre sur la transmission d’entreprise : https://www.wallonie-entreprendre.be/fr/actualites/expertise/transmission-dentreprise-forte-croissance-en-2022/

Un seul indicateur est étudié et cité : le multiple d’EBITDA.

Idem pour le M&A Monitor : https://www.vlerick.com/en/insights/prices-on-the-belgian-mergers-and-acquisitions-market-remain-at-record-levels/

Le M&A Monitor est une étude annuelle sur le marché belge des cessions d’entreprise, réalisée par la Vlerick Business School. Une centaine de cabinets actifs en cession d’entreprise participent en fournissant des données (anonymes) sur les opérations qu’ils ont réalisées. Cette étude n’a rien d’abstrait : elle est au plus près du marché.

Vous pouvez chercher « le nombre d’années de goodwill » de référence dans ces rapports. Vous ne le trouverez pas. Aujourd’hui, un seul indicateur fait foi : le multiple d’EBITDA. Dans de nombreux cas, ce sera la seule méthode utilisée par l’acquéreur pour fixer son prix. Parfois, elle est inadaptée (votre société est une start-up, connaît une forte croissance, est en difficultés ou a des ratios financiers qui s’écartent de la norme de son secteur). On utilisera alors plutôt la méthode du Discounted Cash-Flow (ou DCF).

Oubliez toutes les autres méthodes. Si l’étude de valorisation n’utilise ni méthode du multiple d’EBITDA ni Discounted Cash-Flow, vous pouvez la mettre à la poubelle. Et en commander une autre.

NB: Nous envisageons ici le cas de la valorisation de sociétés d’exploitation (avec une activité commerciale). Pour les sociétés patrimoniales (immobilières, holdings, …) on utilisera la méthode de l’actif net corrigé (ou « valeur intrinsèque »). Les erreurs seront dans ce cas bien plus rares.

2. ne pas normaliser l’ebitda

Il y a quelques variations dans la manière de calculer l’EBITDA. Mais le schéma général est celui-ci : on prend le bénéfice avant impôts, on ajoute les amortissements, les dépréciations et les charges de dettes (les intérêts payés à vos banquiers, pas le remboursement du capital).

Mais une fois l’EBITDA calculé, il faut encore le « normaliser ». C’est-à-dire en corriger tous les éléments non récurrents ou non conformes aux normes de marché.

Nous avons consacré un article détaillé aux corrections les plus courantes : 10 normalisations d’EBITDA à faire absolument

Il est peu probable que votre EBITDA ne nécessite aucune correction. Cela voudrait dire que votre salaire correspond exactement à la norme admise par le marché et qu’il n’y a eu aucun événement sortant un peu de l’ordinaire lors de vos 3 ou 4 dernières années d’activité. Une absence de corrections au niveau de l’EBITDA utilisé doit dès lors attirer votre attention.

3. UTILISER UN MAUVAIS MULTIPLE

Le multiple (c’est-à-dire le nombre d’années d’EBITDA que vaut votre entreprise) dépend de deux choses : le secteur dans lequel vous opérez et la taille de votre entreprise. Le multiple appliqué à un commerce de détail, un restaurant ou une société de construction sera largement inférieur à celui qui sera appliqué à une société IT ou pharmaceutique. Et plus grande sera l’entreprise plus le multiple sera élevé.

Vous trouverez un aperçu du multiple en fonction de la taille et du secteur vers la fin du M&A Monitor : https://www.vlerick.com/en/insights/prices-on-the-belgian-mergers-and-acquisitions-market-remain-at-record-levels/

Le multiple peut encore faire l’objet d’une (légère) adaptation en fonction des spécificités de l’entreprise : dépendance à la dirigeante, concentration de la clientèle, âge des personnes-clés, …

Si l’étude vous affirme que votre petit commerce de détail va se vendre 6 x son EBITDA, on vous vend malheureusement du rêve.

La réflexion est similaire concernant le « taux avec risque » ou « coût des capitaux propres ». Nous voyons souvent des taux autour de 5 %. Avec ce rendement-là, il vaut mieux investir dans l’immobilier que dans la reprise d’une PME. Le risque sera plus faible et vous devrez nettement moins travailler pour votre argent. Le « taux avec risque » à utiliser dépend lui aussi des caractéristiques de votre entreprise. Mais il devrait très vraisemblablement se situer dans une fourchette qui va de 15 à 20 %.

Sauf si vous êtes à la tête d’une grande entreprise cotée en bourse. Il est peu probable que ce soit le cas.

4. ERREURS MÉTHODOLOGIQUES

La méthode du multiple de l’EBITDA, c’est la formule suivante :

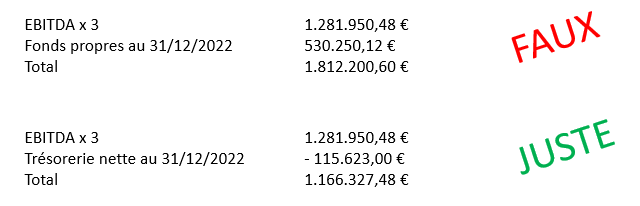

EBITDA de référence x multiple + trésorerie (ce qu’il y a sur les comptes bancaires) – dette financière (ce qui est dû aux banques)

C’est la seule manière de le calculer.

La formule EBITDA de référence x multiple + fonds propres que nous voyons parfois est FAUSSE.

La logique derrière la méthode du multiple de l’EBITDA est de donner une valeur à l’actif de l’entreprise (ses machines, son stock, sa renommée, sa clientèle, …) à travers la rentabilité que cet actif dégage.

On y ajoute ensuite la trésorerie (ce n’est pas un actif nécessaire à l’activité) et on soustrait les dettes financières (c’est une partie de la rentabilité future qui ira dans la poche d’un banquier et non dans celle de l’actionnaire).

Les fonds propres, c’est quoi ? C’est la valeur (comptable) de l’actif diminuée des dettes. Mais on vient déjà de valoriser l’actif en multipliant l’EBITDA par un coefficient ! On ne va pas ajouter à cette valeur de rendement la valeur comptable, sinon on valorise deux fois l’actif. C’est comme si on vous demandait d’acheter un immeuble en payant sa valeur vénale + sa valeur de rendement calculée sur base des loyers. Vous ne l’accepteriez pas et vous auriez raison : c’est l’un ou l’autre, mais pas les deux.

5. LE STOCK ET LE GOODWILL

Nous l’avons écrit au point précédent : la méthode du multiple de l’EBITDA donne une valeur à l’actif de la société à partir de la rentabilité (l’EBITDA) que cet actif dégage.

Le stock fait partie de l’actif. Il est donc déjà valorisé dans le multiple de l’EBITDA. Non, on ne l’ajoute pas.

Idem pour le « goodwill ». Votre entreprise est réputée pour son sérieux dans tout le pays ? Votre clientèle est fidèle ? Bravo à vous, il vous a fallu des années de travail pour parvenir à ce résultat. Mais cet actif immatériel est déjà valorisé également. Cela fait partie des éléments qui permettent d’atteindre la rentabilité qu’a votre société. Cela permet de dégager ce fameux EBITDA qui est le vôtre. Et donc non, on n’ajoute pas non plus de « goodwill » à la valeur déterminée par le multiple d’EBITDA. Ce serait vouloir faire payer deux fois pour la même chose.

On répète, la formule est la suivante :

EBITDA de référence x multiple + trésorerie (ce qu’il y a sur les comptes bancaires) – dette financière (ce qui est dû aux banques)

Rien d’autre ne vient s’ajouter.

6. VALORISER UN POTENTIEL

Dans la méthode du Discounted Cash-Flow, on réalise tout d’abord un business plan (plan financier). Ce plan financier permet de déterminer les futurs flux d’argent qui viendront dans la poche de l’actionnaire.

On rencontre souvent des plans financiers bien trop optimistes. Si votre entreprise est stable depuis de nombreuses années, prévoir soudainement une croissance de 20 % par an va aboutir à une survalorisation importante. Aucun candidat-acquéreur ne gobera ça.

Votre entreprise présente un potentiel inexploité ? Vous n’avez pas un grand talent commercial ? Vous êtes en fin de carrière et vous n’avez plus fait de grand effort de prospection ? C’est possible. Mais c’est le repreneur qui va assumer le risque à l’avenir. Et s’il arrive à réaliser ce potentiel, ce sera grâce à son travail. Il ne va pas payer pour travailler. Inutile donc de tenter de valoriser ce potentiel. Votre plan financier doit être en ligne avec la vie actuelle de l’entreprise, pas une promesse difficilement vérifiable.

Même sans être un grand expert financier, vous pouvez détecter un excès d’optimisme dans un plan financier. C’est un signe d’alerte ! Car la valorisation dépend directement des hypothèses retenues dans le plan financier. S’il vous parait trop optimiste, demandez à votre expert de recommencer en faisant cette fois un plan financier en ligne avec le passé récent.

Ce plan financier sera également utilisé par l’analyste bancaire qui devra décider d’octroyer ou non à l’acquéreur le crédit dont il a besoin. Il doit vraiment être le plus crédible possible.

7. FAIRE LA MOYENNE DE nombreuses MÉTHODES

Nous voyons souvent des rapports où l’évaluateur a utilisé 5, 6, 7 méthodes de valorisation différentes et en fait ensuite la moyenne (parfois en écartant les 2 résultats extrêmes). C’est un nouveau signal d’alerte.

Déjà, nous l’avons dit et répété : il n’y a que 2 méthodes qui sont encore utilisées aujourd’hui par le marché, le multiple d’EBITDA et le DCF. Noyer ces méthodes parmi des procédés obsolètes n’a pas de sens. Privilégiez la qualité à la quantité : rajouter des méthodes pour justifier le montant facturé, ça n’ajoute pas de valeur au travail effectué.

Sur le plan intellectuel, pourquoi faire une moyenne ? Si ces méthodes donnent des résultats différents, c’est parce qu’elles ont des logiques différentes. Il faut se demander laquelle est la plus représentative, la plus adaptée au cas de l’entreprise. Et ne retenir que celle-là. Mais pourquoi faire la moyenne entre une méthode adaptée à l’entreprise en question et une méthode inadaptée ? C’est absurde.

Enfin, s’il y a un écart très important entre différentes méthodes, c’est généralement parce qu’il y a une erreur méthodologique dans une ou plusieurs d’entre elles.

Exemple :

Ce n’est pas une fourchette de valorisation qui est déterminée ici, mais un râteau ! Voire un tractopelle.

L’évaluateur ne s’interroge pas sur le bien-fondé des méthodes qu’il a utilisées. Vu l’écart abyssal entre les résultats, il serait pourtant avisé de le faire.

Quelle crédibilité accorderiez-vous à un expert immobilier qui vous annonce que, selon une méthode votre maison vaut 100.000 € et selon une autre 500.000 €, et qu’il va donc la vendre 300.000 € ? Pas la moindre. Vous demanderiez un deuxième avis. Faites pareil lorsqu’il s’agit de votre entreprise !

En lisant cette étude en détail, c’est sans surprise que nous avons trouvé des erreurs dans chacune des 5 méthodes utilisées.

Le propriétaire de cette entreprise avait retenu que « le haut de la fourchette c’est 3.500.000 € ». Il nous a fallu une patience infinie pour lui faire accepter que cette étude ne valait rien et qu’il fasse son deuil de la somme espérée.

8. ERREURS Arithmétiques

Même sans être expert en valorisation d’entreprise, il y a des erreurs que vous pouvez repérer vous-mêmes. Des erreurs mathématiques de base, par exemple.

Voyez celle-ci :

Le praticien qui l’a réalisée a calculé un EBITDA moyen pondéré. S’il s’était relu il aurait constaté que cet EBITDA moyen qu’il a calculé était supérieur au plus grand EBITDA entrant dans son calcul. Si vous achetez 3 litres de lait à 1 € / litre et 2 litres à 2 € / litre, vous n’aurez jamais un prix moyen au litre de 3 €.

La pondération totale (1 + 2 + 3) est de 6 et non de 3. L’EBITDA pondéré est donc de 213.658,41 soit la moitié de celui qu’il a calculé. Une broutille !

Bien sûr il arrive à tout le monde d’être distrait. Mais vu le prix que vous avez payé pour votre étude de valorisation, le minimum serait que le praticien se relise. Ou mieux, qu’il se fasse relire par quelqu’un d’autre.

Surtout, ne vous bornez pas à lire le résultat final à la dernière page du rapport. Lisez le rapport de valorisation en entier. Sortez la calculette et vérifiez tous les calculs. Si vous repérez une erreur mathématique de niveau primaire, il y a fort à craindre que l’ensemble du travail ait été pris par-dessus la jambe.

9. UTILISER DES DONNÉES QUI NE SONT PAS À JOUR

A nouveau, même si vous n’êtes pas expert en valorisation d’entreprise il y a des choses que vous pouvez vérifier par vous-même pour évaluer le sérieux du travail que vous avez reçu.

Voici un exemple d’une donnée que vous pouvez vérifier vous-même, même sans comprendre de quoi il s’agit : le taux sans risque.

Dans ce rapport daté de décembre 2022, l’évaluateur mentionne que « A l’heure actuelle, la moyenne des taux OLO sur cinq ans se situe aux environs de -0,40%, à la date de notre rapport. »

En quelques clics sur internet, il est facile de trouver l’information : le taux OLO en décembre 2022 fluctuait entre 2,40 % et 3 %.

La dernière fois qu’il s’était situé autour de -0,40 % c’était en décembre 2020. La donnée utilisée était donc vieille d’au moins 2 ans ! Cet évaluateur ne doit pas faire souvent des études de valorisation. Et il ne semble pas juger utile de mettre ses données à jour. Est-il aussi expert qu’il vous l’a prétendu ?

CONCLUSION

Nous voyons régulièrement passer des valorisations d’entreprises qui sont tout bonnement CA-TA-STRO-PHI-QUES.

C’est doublement problématique :

1. Les dirigeants d’entreprise ont généralement payé des sommes non négligeables pour ces rapports qui peuvent être jetés à la poubelle.

2. Cela installe (ou conforte) dans la tête du cédant potentiel une idée complètement fausse de la valeur de son entreprise.

Des cessions peuvent ainsi se retrouver bloquées plusieurs années parce que, bizarrement, aucune personne candidate à la reprise n’est prête à mettre le prix attendu.

– Mais pourtant, mon entreprise les vaut, on me l’a dit…

Nous sommes alors les messagers de l’apocalypse : non, l’entreprise ne va pas se vendre à ce prix-là. Même si vous rencontrez encore 50 candidats-acquéreurs. Ils vous diront tous la même chose.

Souvent, on ne nous écoute pas. Le dirigeant s’entête dans ses attentes irréalistes, créées par un prétendu expert en valorisation hélas incompétent. Les années passent, l’âge du dirigeant avance, il n’a plus l’énergie de ses 30 ans. L’entreprise décline, sa valeur diminue et s’écarte de plus en plus de ce qui est espéré. Le dirigeant finit par vendre pour une bouchée de pain quand il est au bout du rouleau.

Ce scénario nous l’avons – hélas – déjà observé des dizaines de fois. Ne soyez pas ce dirigeant qui refuse pendant des années des offres à 1.000.000 € parce qu’on lui a dit que son entreprise valait 2.000.000 €. Et qui finit par vendre à 500.000 € 5 ans plus tard, exténué. Votre entreprise, c’est votre principale épargne-pension. Ne la laissez pas partir en fumée ! Pour cela, il est capital que vous ayez dès le début une indication parfaitement réaliste de ce que vous pouvez espérer.

COMMENT AVOIR UNE IDÉE CORRECTE DE LA VALEUR DE MON ENTREPRISE ?

N’hésitez pas à nous solliciter. Vous avez tout à gagner, nous nous rémunérons uniquement au résultat.

Si vous choisissez de nous confier la vente de votre entreprise, nous réaliserons une étude de valorisation de votre entreprise. Tout à fait gratuitement !

Vous pourrez ensuite décider si vous souhaitez poursuivre la mission ou pas.

Si notre estimation ne vous convient pas, vous ne nous devez pas un euro et vous pourrez travailler avec quelqu’un d’autre.

Si vous décidez de continuer à avancer avec nous, vous ne nous devrez rien jusqu’à ce que votre entreprise soit vendue.

C’est la meilleure garantie que nous vous dirons toujours ce que nous pensons vrai et pas ce que vous voulez entendre !

Que vous ayez déjà fait réaliser une valorisation ou non, n’hésitez donc pas à nous demander notre avis.

Vos commentaires

Vous n’êtes pas d’accord ? Vous avez quelque chose à ajouter ? Vous voulez dire merci ? Participez au débat ici.