La valorisation d’une société patrimoniale est relativement simple. Il y a cependant bien évidemment l’un ou l’autre piège à éviter.

Qu’est une « Société patrimoniale » ?

Une société patrimoniale, c’est une société qui a pour but de gérer un patrimoine mobilier (cash, actions, placements) et/ou immobilier. Elle n’exerce pas d’activité commerciale à proprement parler.

Une seule méthode à appliquer

La facilité réside dans le fait qu’une seule méthode convient pour valoriser une société patrimoniale : celle de l’actif net corrigé.

Le principe est très simple : la société vaut ses fonds propres corrigés. C’est-à-dire la somme de ses actifs à leur valeur de marché, diminuée de l’ensemble des dettes.

Il est donc nécessaire de connaître la valeur de marché des différents éléments qui composent l’actif. Une expertise peut s’avérer nécessaire pour déterminer celle-ci.

En pratique :

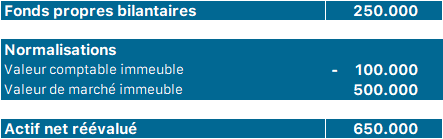

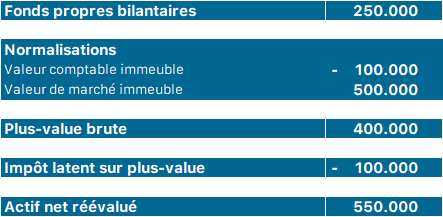

- On part des capitaux propres figurant au bilan

- On soustrait la valeur comptable des actifs à réévaluer

- On ajoute la valeur de marché de ces actifs

Et c’est tout… ou presque.

NE PAS OUBLIER L’IMPÔT LATENT !

C’est une erreur fréquente. Une fois calculé l’Actif Net Corrigé, il faut encore en soustraire l’éventuel impôt latent. L’impôt latent ? C’est l’impôt qui serait dû en cas de cession de l’actif réévalué à sa valeur de marché estimée.

Prenons le cas d’une société patrimoniale détenant un immeuble d’une valeur de marché de 500.000 €. Sa valeur comptable est de 100.000 €. Il y a donc une plus-value latente de 400.000 €.

Mais si cette plus-value est réalisée, c’est-à-dire si l’immeuble est vendu, ce bénéfice sera imposable dans le chef de la société. Avec un taux d’imposition de 25 %, ce sont donc 100.000 € d’impôts qui seraient dus. La logique veut qu’on les retire de la valeur de l’Actif Net Réévalué.

Certains évaluateurs avancent qu’il ne faut pas tenir compte de cet impôt latent, étant donné qu’en cas de nouvelle cession des parts de la société, aucun impôt ne sera dû.

C’est à notre sens une erreur. Car la logique derrière la soustraction de cet impôt latent ne réside pas uniquement dans la peur d’une éventuelle imposition future. Mais aussi dans la perte – certaine, elle – de la déduction fiscale des amortissements déjà actés.

NB : On ne retiendra bien évidemment pas d’impôt latent lorsque la plus-value éventuelle est exonérée d’impôts. Ce sera notamment le cas lorsqu’elle concerne une participation dans une filiale.

Perte du bénéfice des amortissements déjà actés

Pour illustrer, reprenons le cas de la société ci-dessus : il reste 100.000 € à amortir (à diminuer de la valeur du terrain, qui ne s’amortit pas). Ces amortissements permettront de diminuer la base imposable pendant un certain nombre d’années. A raison d’un taux d’impôt des sociétés de 25 %, ce sont ainsi 25.000 € d’impôts qui seront évités.

Imaginons une autre société qui possèderait elle aussi un immeuble d’une valeur de marché de 500.000 €. Mais elle vient d’en faire l’acquisition et sa valeur au bilan est dès lors de 500.000 € également. Il reste ici 25 % x 500.000 € = 125.000 € d’économie d’impôts.

Il semble assez logique que les investisseurs n’accordent pas la même valeur à ces deux entreprises.

Nous ne pouvons en conséquence pas suivre l’argumentaire de certains de nos confrères : nous déduisons l’impôt latent de la plus-value non réalisée.

Quid des coûts de liquidation ?

Certains praticiens font à l’inverse preuve d’une grande sévérité. Outre l’impôt sur la plus-value latente, ils déduisent également les coûts qu’engendrerait la liquidation de la société patrimoniale. Ceux-ci peuvent être importants : taxation du boni de liquidation et honoraires du liquidateur.

Il y a ici un vrai débat. L’argument en faveur de cette prise en compte des coûts de liquidation est que la personne cédant la société patrimoniale devrait y faire face si elle voulait récupérer dans son patrimoine privé les actifs de la société. Et que ce n’est pas à la personne qui rachète la société patrimoniale de prendre à sa charge ce coût futur.

On peut opposer que l’acquéreur de la société patrimoniale ne voudra sans doute pas dissoudre celle-ci afin de continuer à bénéficier des avantages fiscaux propres aux sociétés et que ces coûts sont donc très théoriques. Enfin, la cédante doit avoir un intérêt à transmettre sa société plutôt qu’à la liquider.

Dans la pratique, nous constatons que les coûts de liquidation ne sont jamais pris en compte dans le cas de la cession d’une société patrimoniale accolée à une société commerciale. En clair, les personnes qui reprennent une société détenant l’immeuble utilisé par une société d’exploitation qu’ils reprennent aussi se montrent conciliantes.

Il arrive dans certains cas que les coûts de liquidation soient pris en compte par les acquéreurs de sociétés patrimoniales qui génèrent peu d’intérêt. C’est alors une banale question de rapport de force. Si personne ne propose mieux et que la cédante est relativement pressée, l’offre sera peut-être acceptée.

Quoi qu’il en soit, on rappellera que la constitution d’une réserve de liquidation permet aujourd’hui de diminuer sensiblement la taxation du boni de liquidation. Appliquer une décote de 30 % nous semble en conséquence difficilement justifiable.