Nous avons vu dans notre article précédent comment déterminer la valeur d’une société patrimoniale, c’est-à-dire une société qui détient des actifs sans exercer d’activité commerciale.

Mais comment faire pour valoriser une société commerciale qui détient également un actif immobilier ?

Ce qu’il ne faut pas faire

Nous avons déjà vu quelques abominations en la matière. Voici ce qu’il ne faut pas faire, et pourquoi.

- Ne pas tenir compte de l’immobilier. Nous avons déjà vu des études de valorisation où l’évaluateur ne tenait aucun compte de la valeur de l’immobilier… mais bien des crédits hypothécaires ! La formule 5 x EBITDA + trésorerie – dettes conduisait dans ce cas à une sous-évaluation importante.

- Pour pallier ce problème, certains augmentent le coefficient (multiple) d’EBITDA utilisé. C’est à tout le moins approximatif.

- Ajouter simplement la valeur de l’immobilier au résultat obtenu. Ceci amène au contraire à une sur-évaluation. Il faut en effet tenir compte de la latence fiscale sur la différence entre la valeur de marché de l’immobilier et la valeur comptable. Il convient également de corriger la rentabilité de la société du loyer de marché qu’elle devrait payer (méthode OpCo/PropCo).

Comment procéder

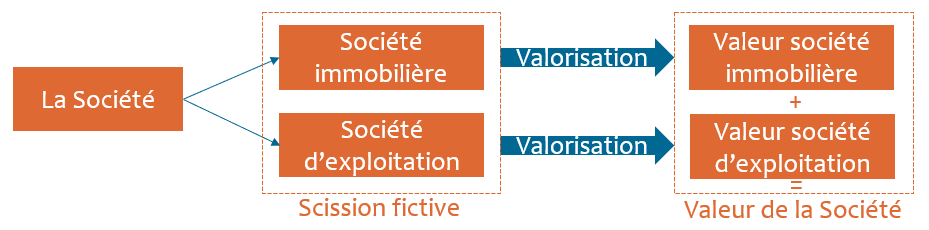

La méthode qui vous amènera au résultat le plus correct est la suivante : on fait comme s’il y avait 2 sociétés : une société immobilière et une société commerciale. On valorise chacune de ces sociétés fictives séparément puis on fait la somme des deux valeurs obtenues.

Le taux de rendement attendu par les investisseurs est nettement inférieur pour un placement immobilier que pour l’acquisition de parts d’une société commercial, ce dernier investissement étant considéré comme beaucoup plus risqué. Il serait donc injuste d’appliquer les mêmes multiples et taux d’actualisation pour valoriser des sociétés qui sont propriétaires d’un immeuble et d’autres qui ne le sont pas. Afin d’arriver au résultat le plus juste, notre approche consiste à opérer une scission fictive de la société en deux entités distinctes : l’une qui possède l’immobilier et l’autre qui exploite le fonds de commerce. La valeur totale de la Société est donnée par l’addition des valeurs de ces deux entités fictives. La valeur de la société immobilière sera égale à celle de son actif net réévalué, les autres méthodes n’étant pas adaptées pour la valoriser.

Cette séparation est opérée, de manière théorique, uniquement à des fins de valorisation. Une véritable scission entraînerait des coûts (intervention d’un notaire, d’un réviseur, révision de la TVA, remboursement de subsides, …) dont il n’y a pas lieu de tenir compte dans la valorisation.

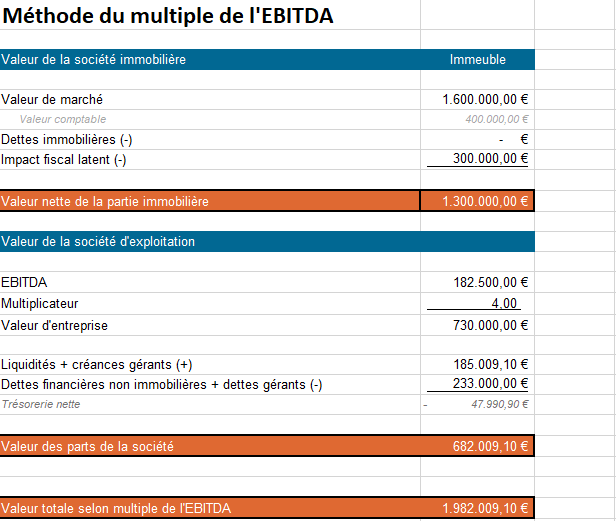

1) Valorisation de la société immobilière

On la valorise via son actif net corrigé. Vous trouverez la marche à suivre détaillée dans l’article : Valoriser une société immobilière.

2) Valorisation de la société d’exploitation

On la valorise grâce aux méthodes adaptées à ce type de sociétés, c’est-à-dire le plus souvent le multiple d’EBITDA et/ou le DCF.

ATTENTION : Il faut vraiment faire comme si ces deux sociétés étaient indépendantes. Autrement dit, on va diminuer le résultat de la société d’exploitation du loyer de marché qu’elle devrait verser à la société immobilière (si elle utilise le bien qui lui appartient) ou des loyers qu’elle perçoit (si c’est de l’immobilier d’investissement). Sinon on valorise 2 fois l’immobilier (une fois par sa valeur vénale et une fois par le rendement qu’il procure).

A l’inverse, il faut réintégrer au résultat de la société d’exploitation les éventuels amortissements immobiliers.

Puis on fait la somme de 1) et 2)

Et voilà, vous avez déterminé la valeur de marché d’une société commerciale détenant un patrimoine immobilier, sans commettre d’erreur grossière !

Vérifier le résultat

Comme toujours, nous vous conseillons de valider le résultat que vous avez obtenu en vous posant cette question cruciale : le prix ainsi déterminé est-il finançable ?

Vous allez apporter 20 à 30 % de fonds propres.

Pour la partie immobilière, vous devriez pouvoir emprunter sur 15 ans (s’il s’agit d’un local commercial ou industriel) à 20 ans (pour un immeuble résidentiel).

Pour la partie « exploitation », vous pourrez emprunter sur 7 ans.

Vous pouvez maintenant déterminer le montant que devrez rembourser à la banque chaque année. La somme des 2 crédits est-elle supportable en regard des flux de trésorerie attendus à l’avenir ? Si la réponse est oui et qu’il reste également une capacité suffisante pour les investissements futurs (immobilisations à remplacer), c’est tout bon !